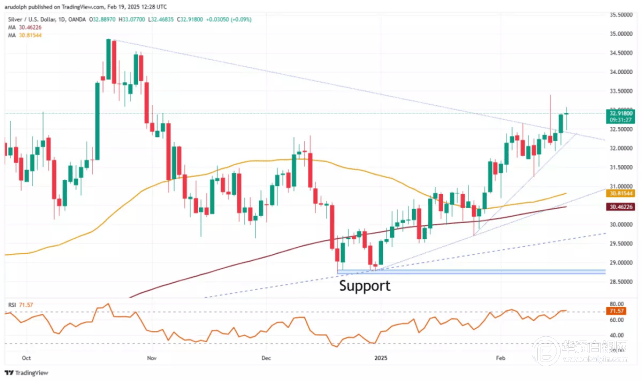

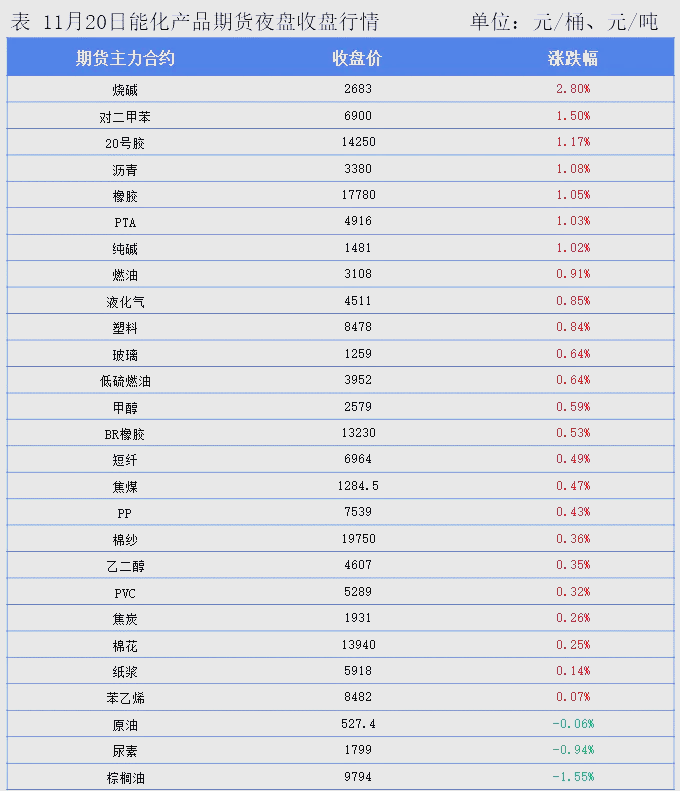

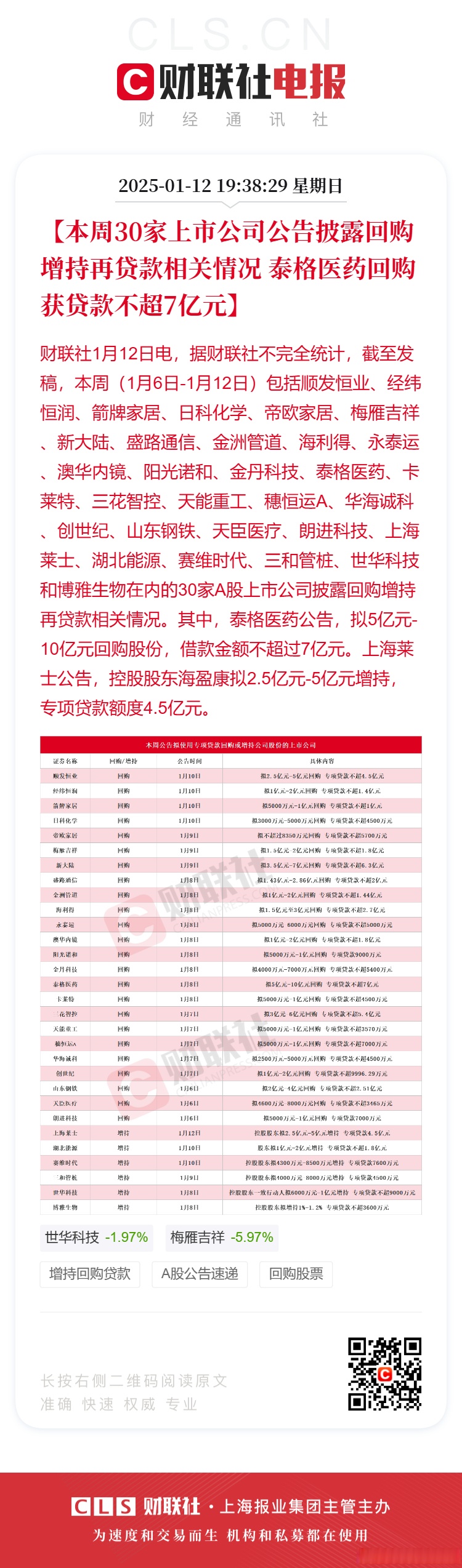

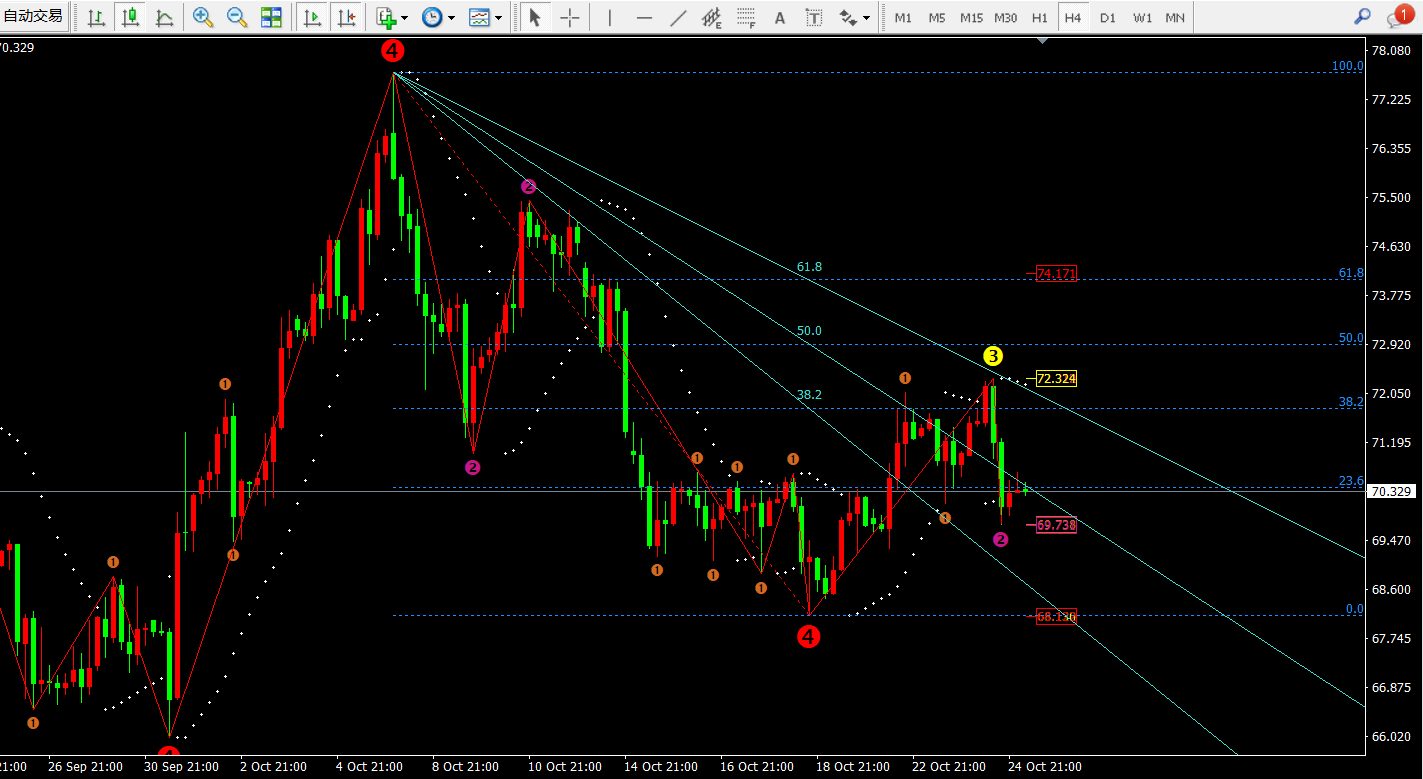

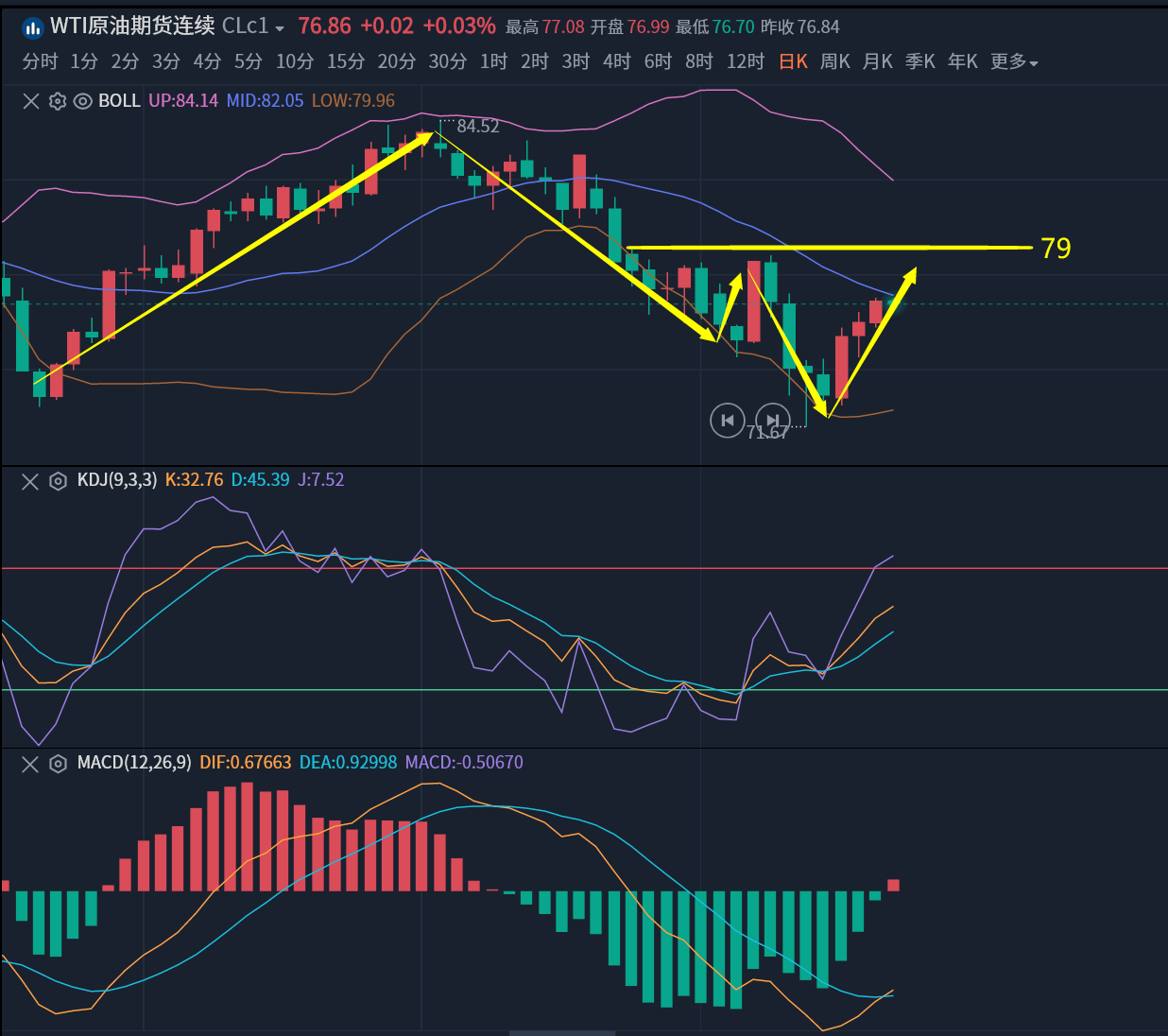

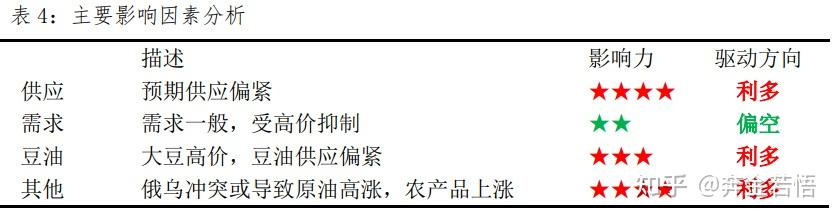

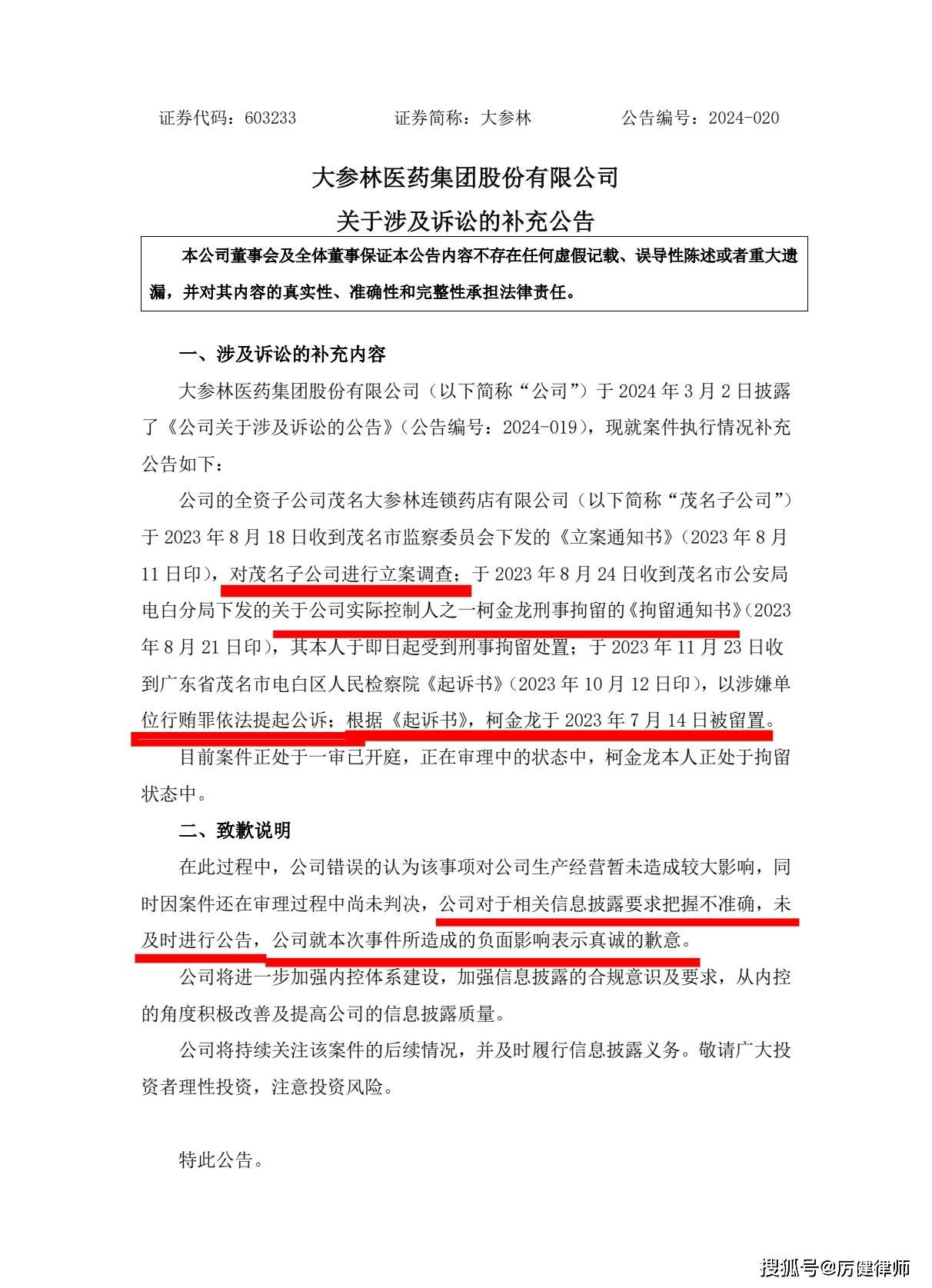

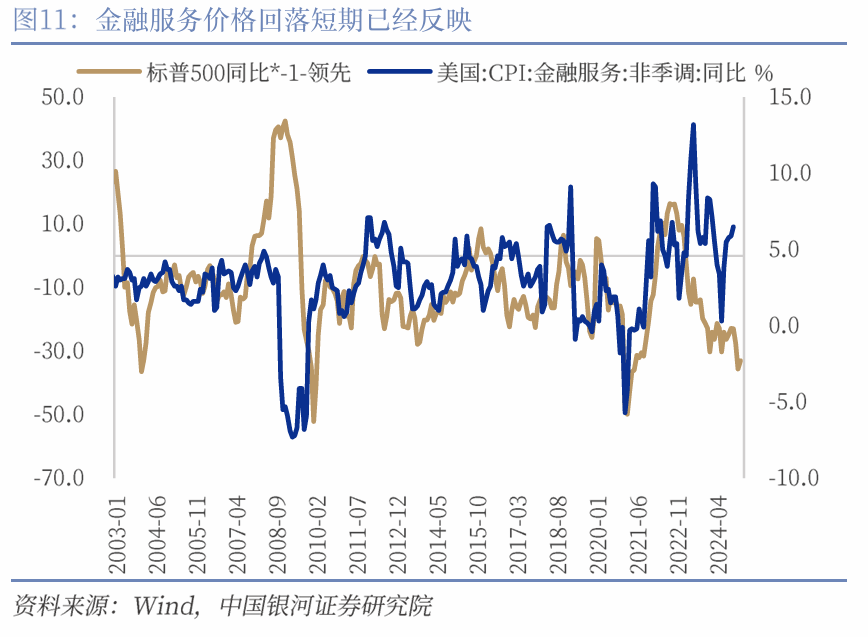

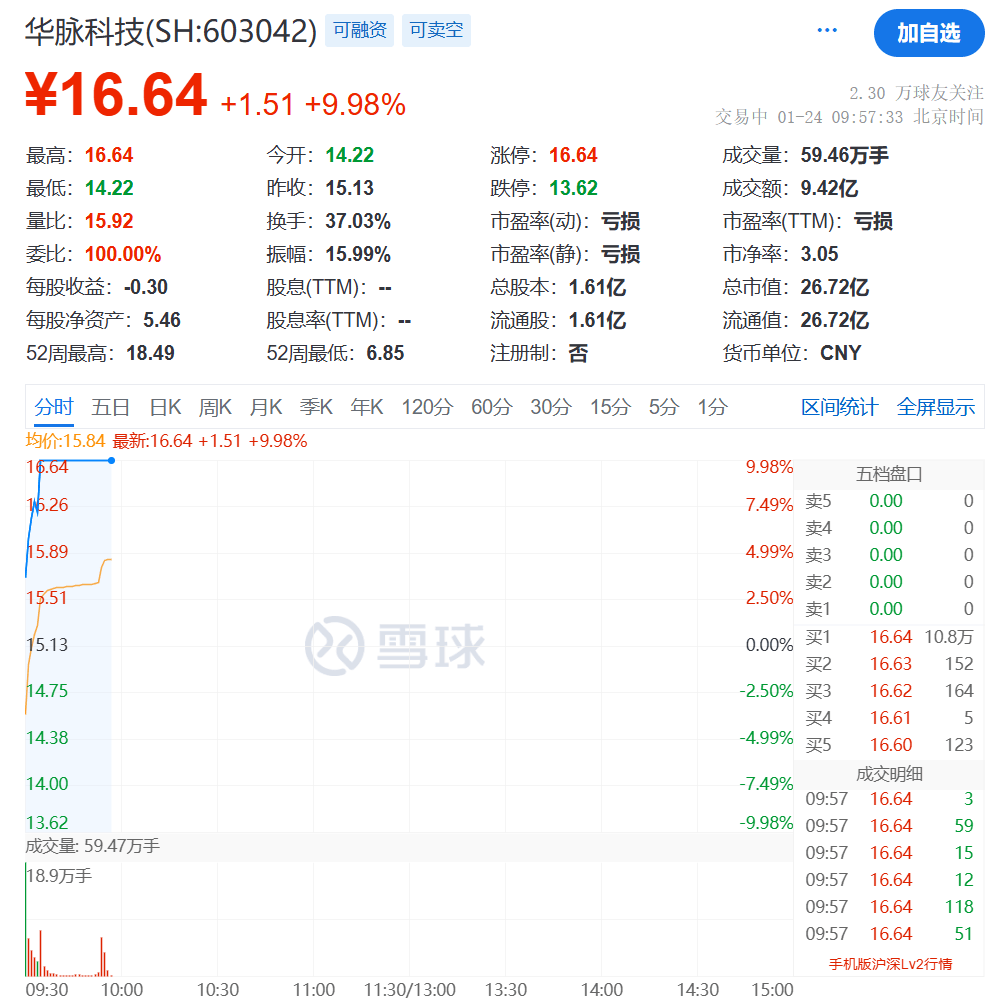

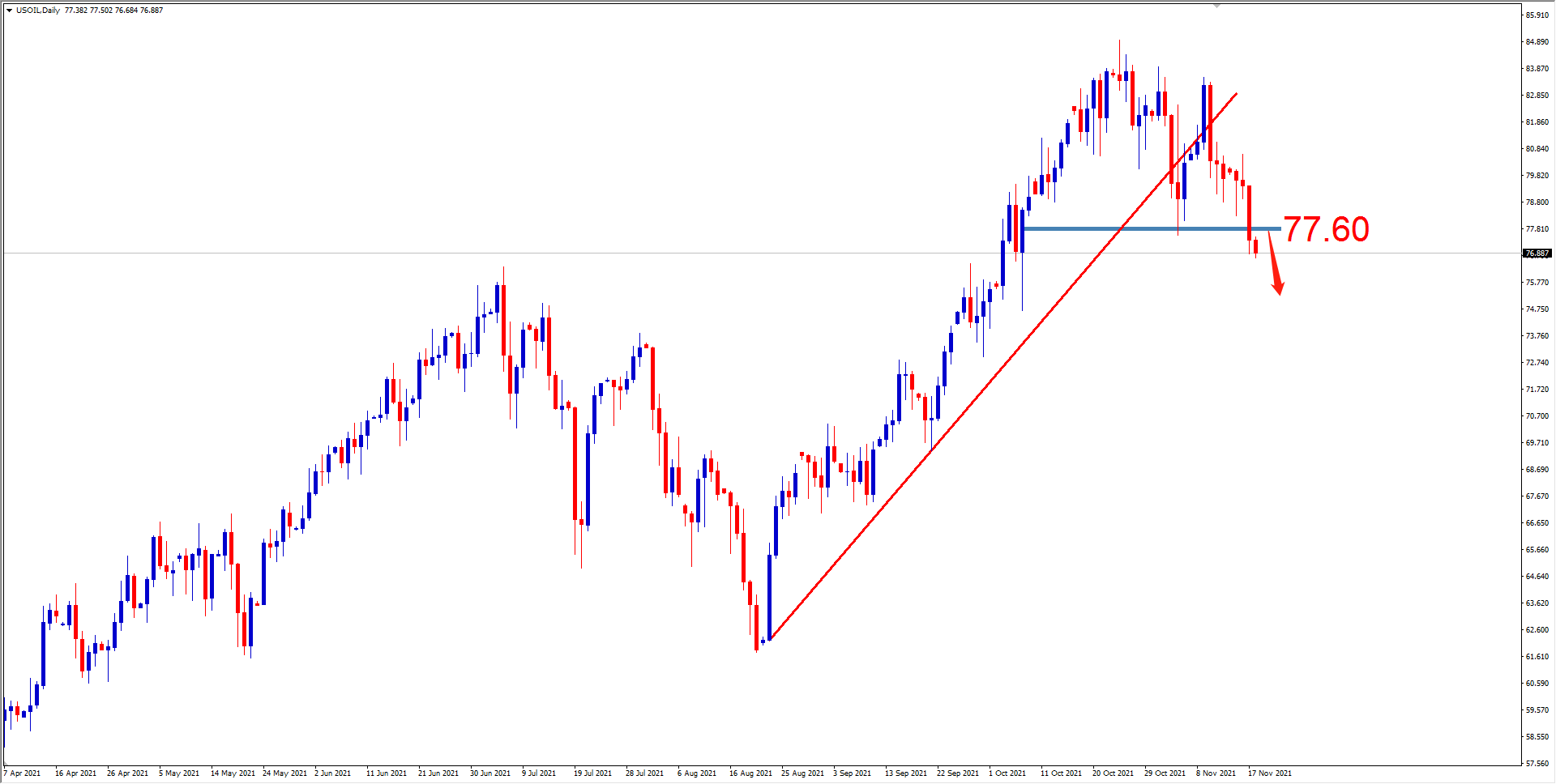

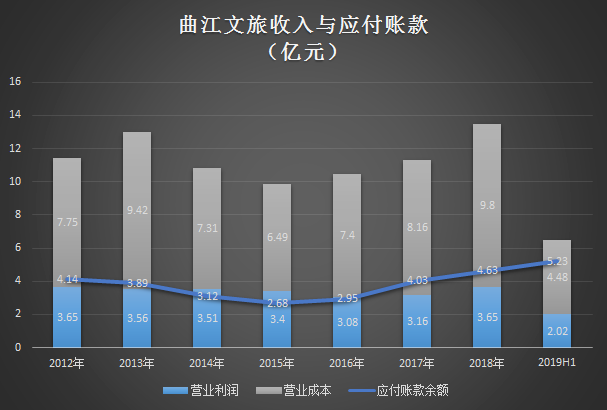

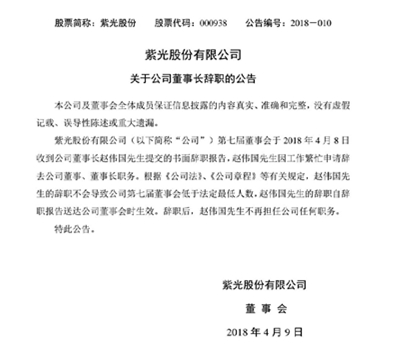

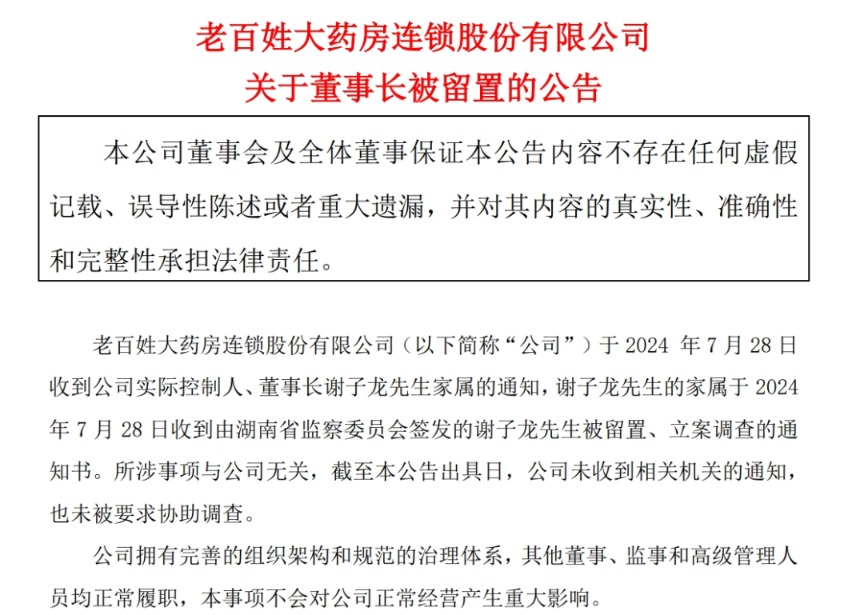

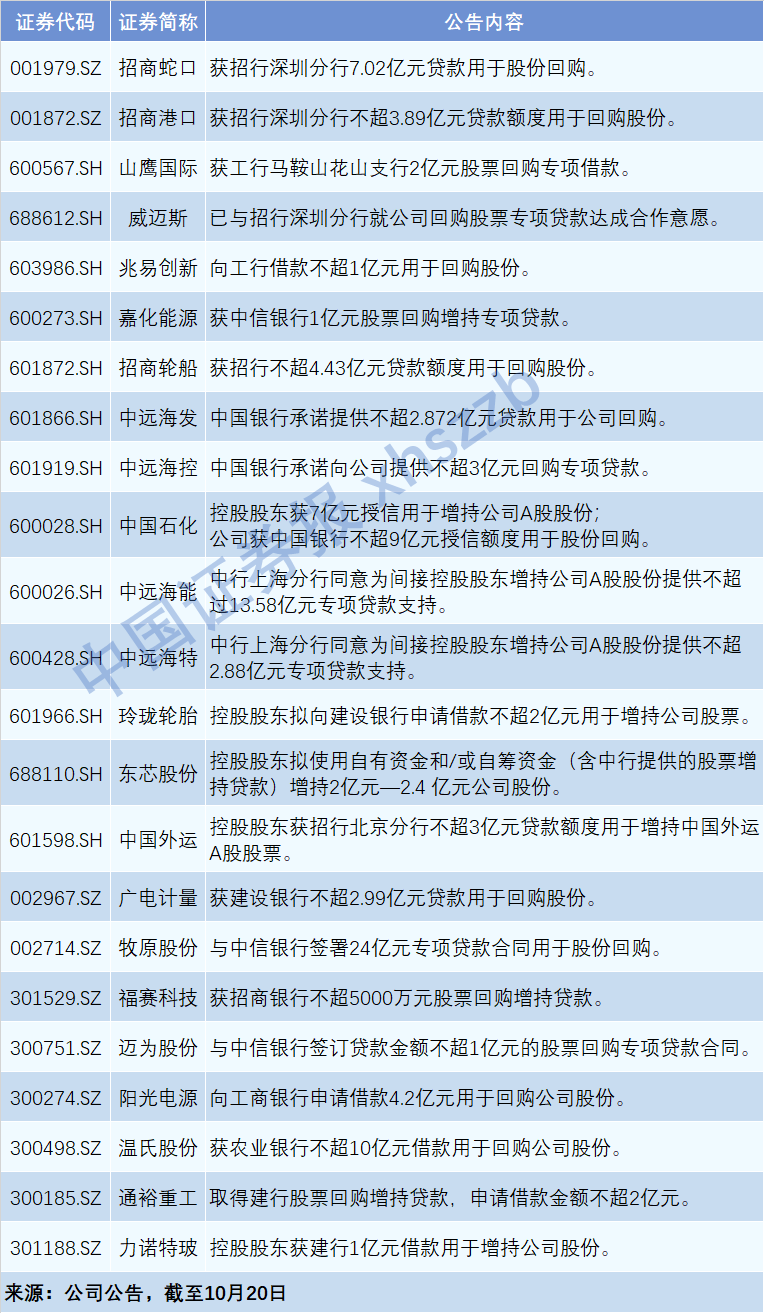

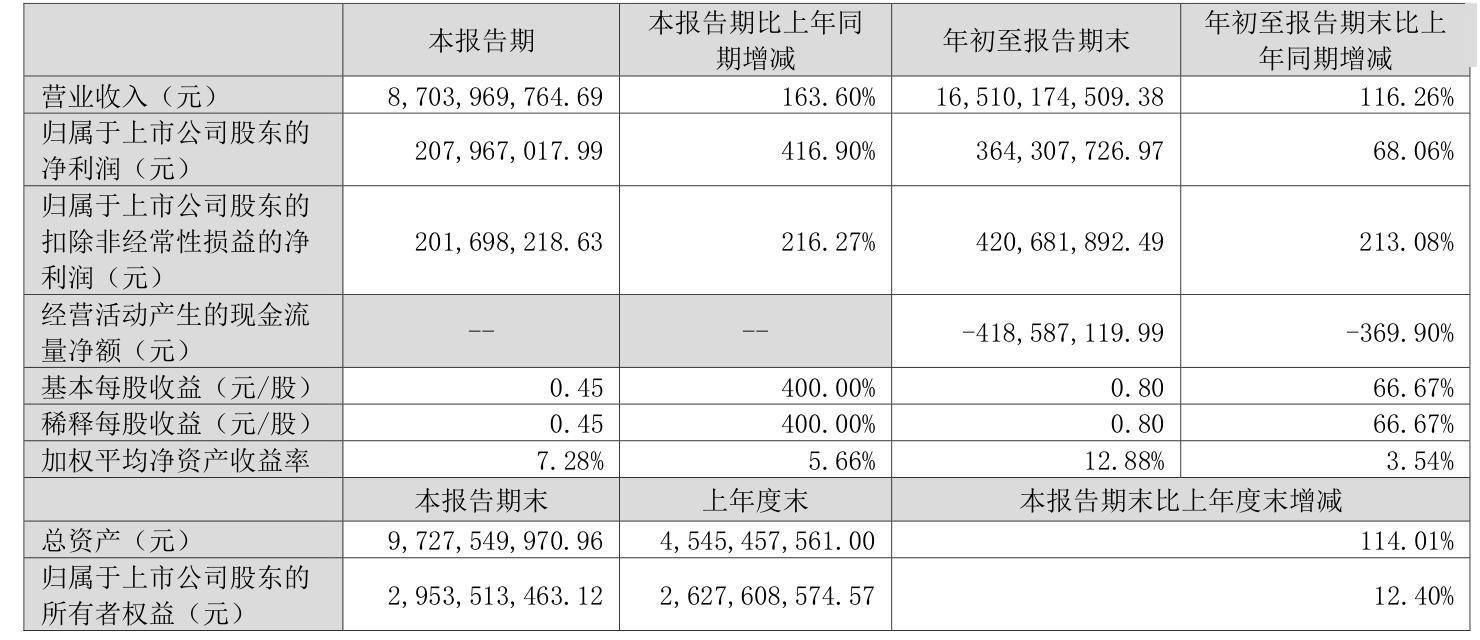

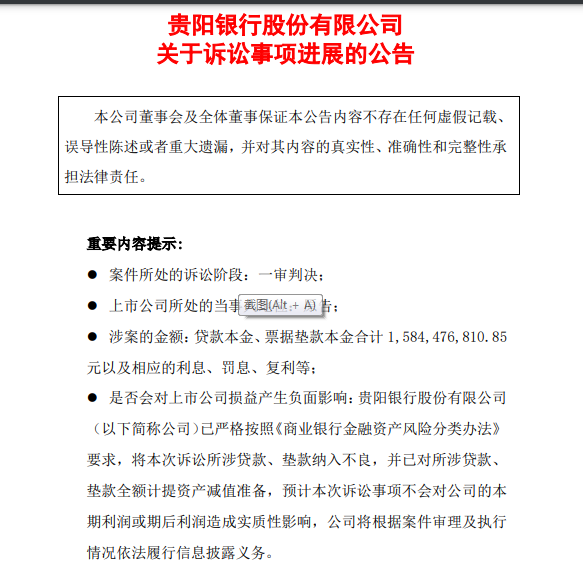

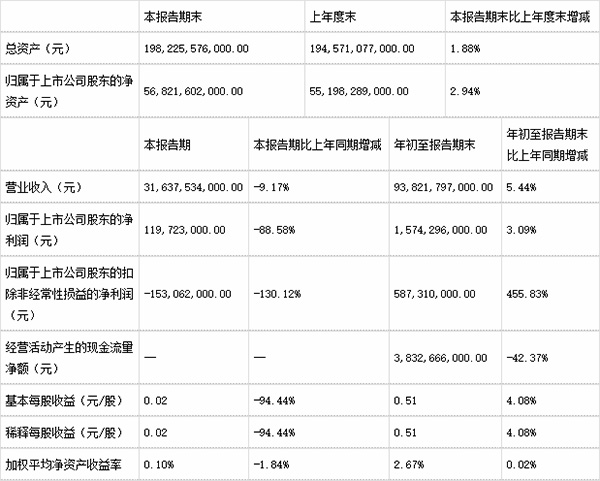

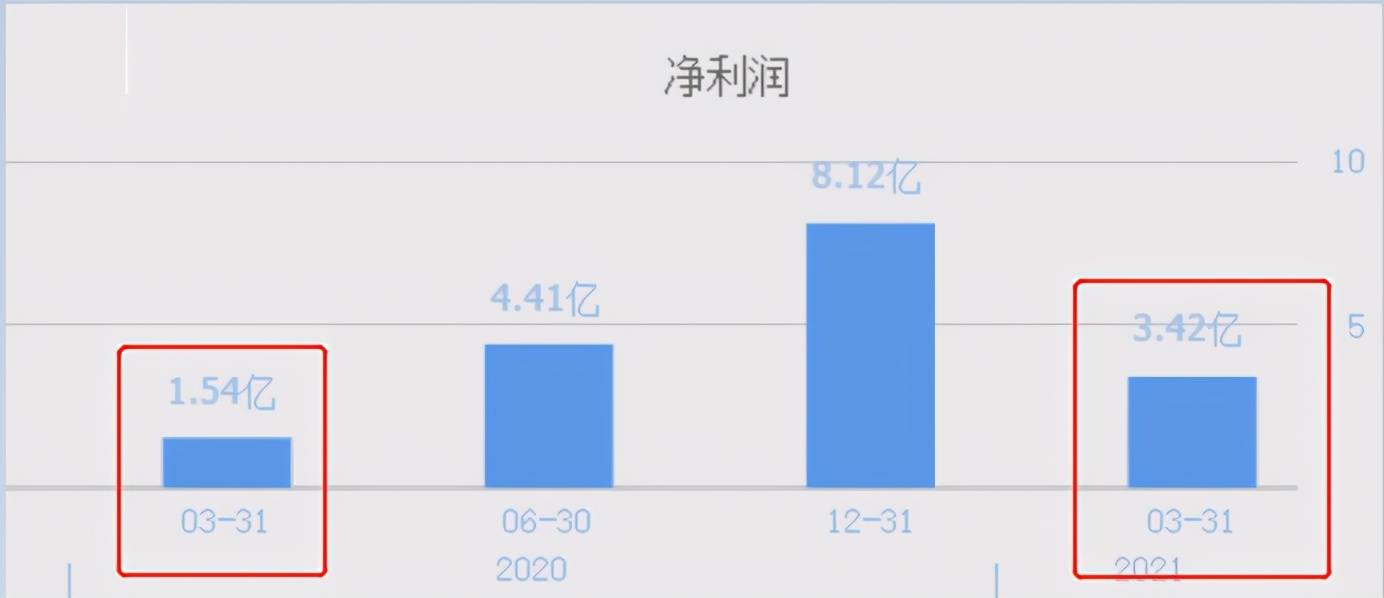

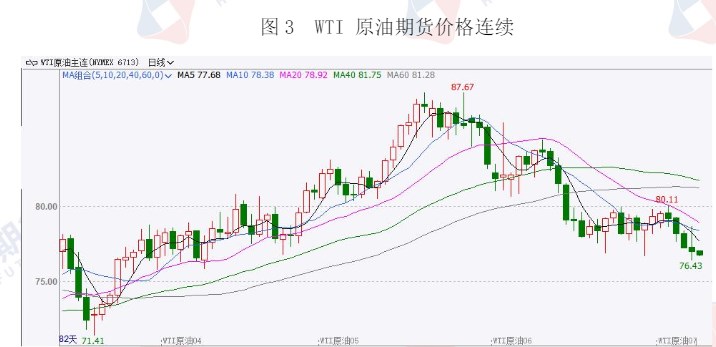

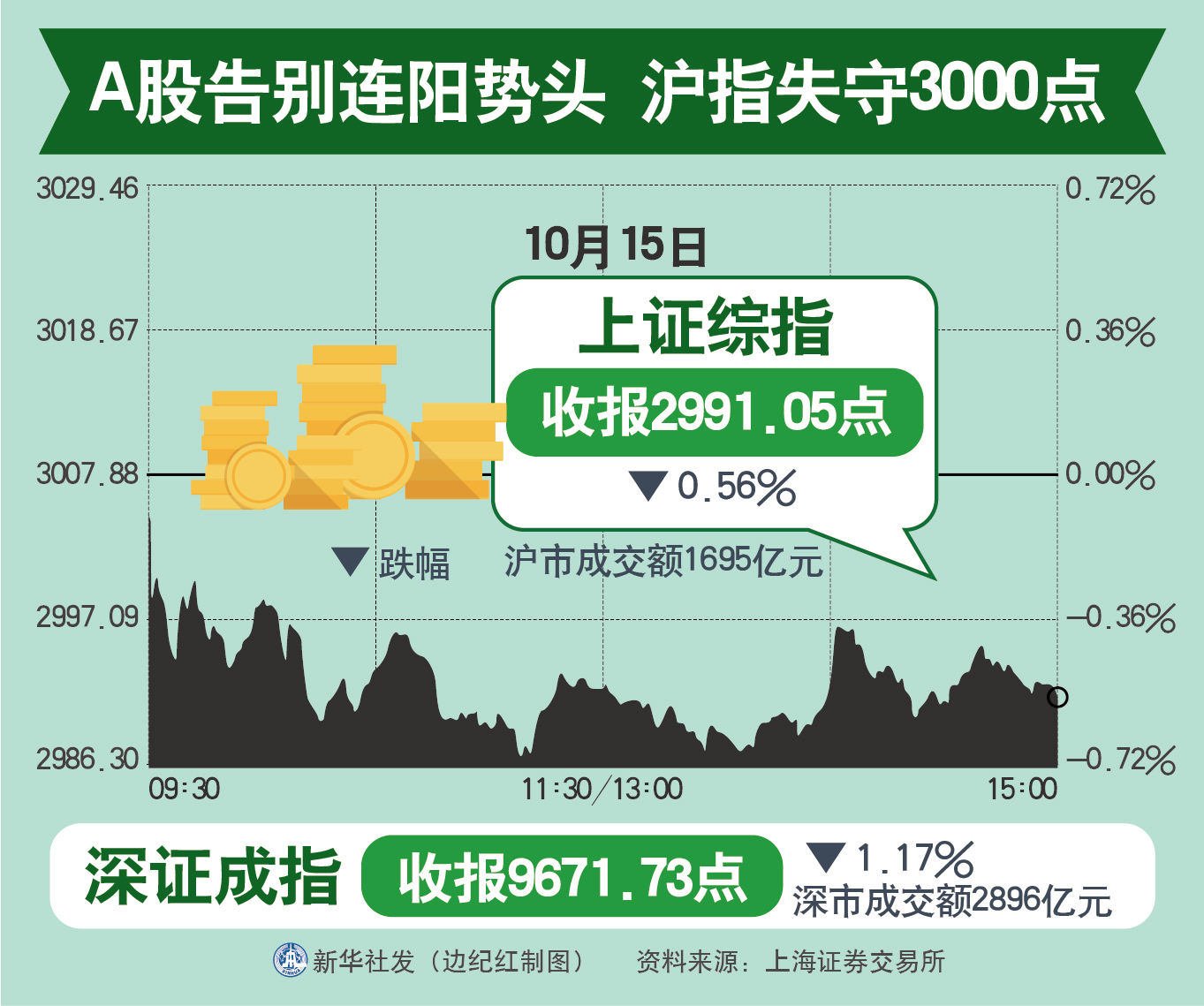

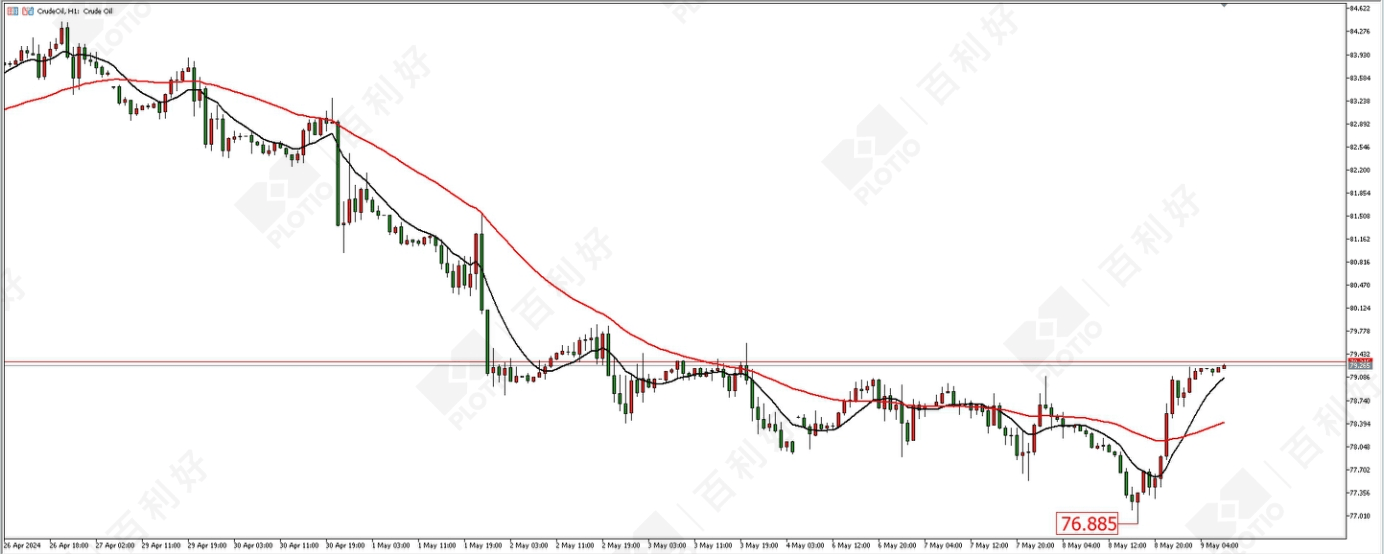

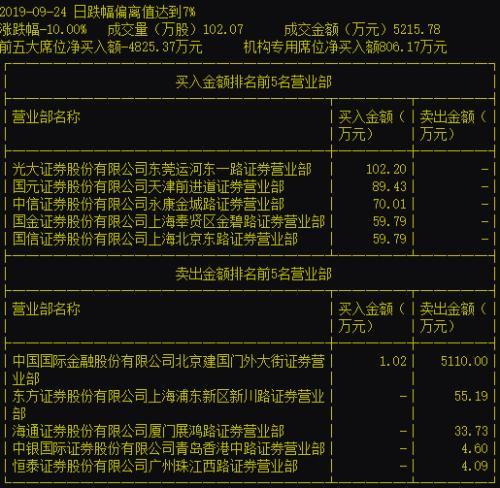

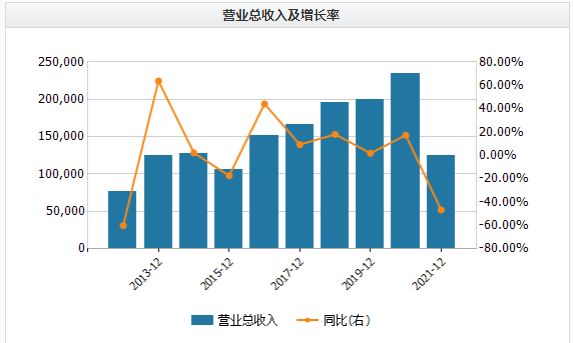

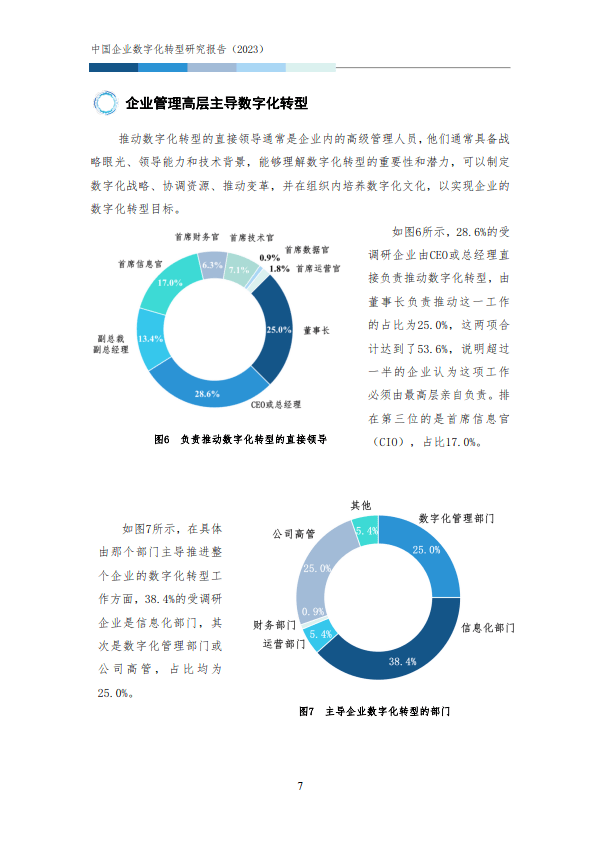

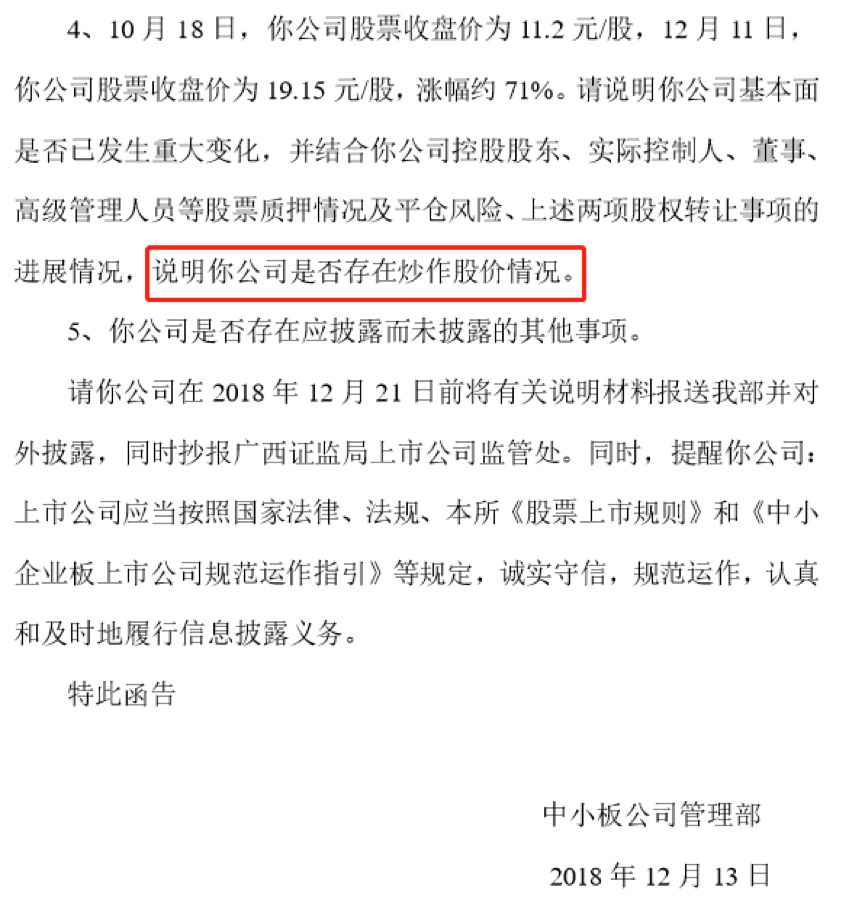

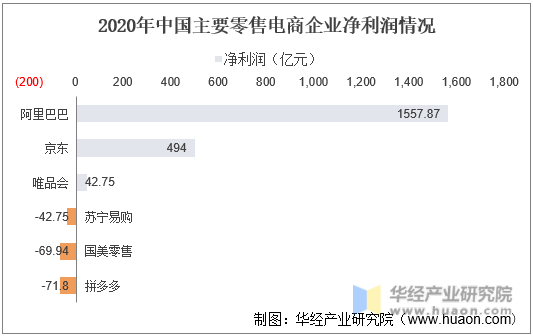

本周(7月1日-7月5日),连续4周K线收阳。截至本周五(7月5日)收盘,合约收于635.5元/桶。据数据显示,本周初,主力合约开盘报626.8元/桶,周内涨幅达1.71%,持仓量环比前一周增持1476手。

图片来源于网络,如有侵权,请联系删除

-

最新价

--

-

涨跌值

--

-

涨跌幅

--

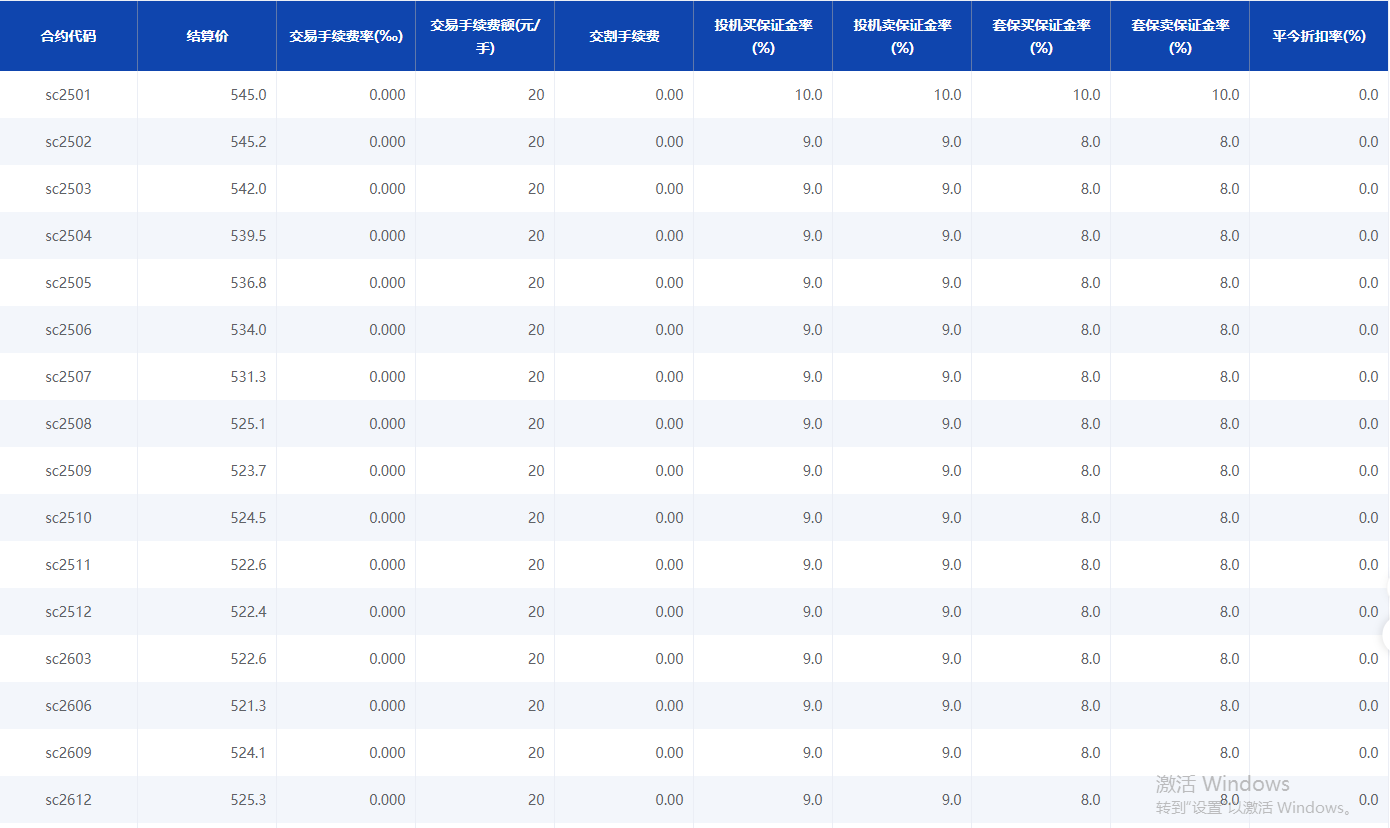

| 7月1日-7月5日数据 | |||||||

| 交割月份 | 周开盘价 | 周收盘价 | 涨跌 | 持仓量 | 持仓变化 | 周末结算价 | 成交量 |

| sc2408 | 626.8 | 635.5 | 7.2 | 28172 | 1476 | 636.6 | 438746 |

| sc2409 | 624.7 | 632.8 | 7.0 | 20534 | 3381 | 633.9 | 94042 |

| sc2410 | 621.4 | 629.9 | 7.5 | 7411 | 3837 | 630.7 | 19908 |

| sc2411 | 617.3 | 625.0 | 6.1 | 767 | 177 | 626.8 | 1048 |

原油市场传闻:

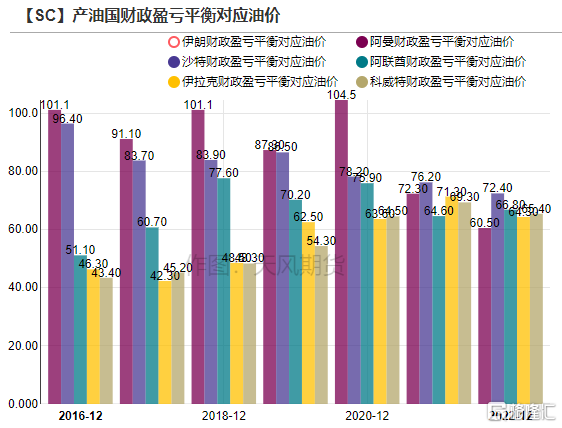

沙特阿美在最近的声明中宣布,对于2024年8月份的原油销售,将对其旗舰产品——阿拉伯轻质原油销往亚洲市场的官方售价(OSP)进行调整。具体而言,8月份销往亚洲的阿拉伯轻质原油官方售价将下调至比阿曼/迪拜原油均价高出1.80美元/桶的水平。

利比亚央行公布的数据显示,2024年上半年,该国的石油收入总额达到了370亿利比亚第纳尔。

【机构观点】

建信期货:沙特对油价诉求较为强烈,持续强调自愿减产的退出可以根据市场情况进行灵活调整。在极端情况下,OPEC+可能会再度回到减产中来。美国页岩油企业受到资本开支的制约,原油供应增长空间有限。需求端,美国原油市场即将进入传统去库时段。需求端后期需要以时间换空间。3季度OPEC+各成员国将继续执行自愿减产,叠加需求旺季的支撑,原油市场库存或将持续回落,3季度油价中枢有望上行,继续关注汽油消费情况。

长江期货:消息面,美国传统燃油消费旺季持续存在中,市场依旧对未来原油需求的增长保有期待。本周,美国商业原油库存量为4.48539亿桶,降幅远超预期,相比前一周下降1215.7万桶。天气因素对原油市场的影响依旧存在,飓风贝丽尔袭击加勒比海地区,存在潜在的供应风险,市场担忧情绪强烈。本周WTI原油均价为82.67美元/桶,较上周上涨1.75%。除去库存大幅下跌的原因,以色列-黎巴嫩的紧张关系也是影响油价的关键之一。